Radiografía económico-estratégica de las clínicas veterinarias independientes en España: análisis de 76 centros

Este estudio analiza datos económicos y estructurales de 76 clínicas veterinarias independientes en España, con el objetivo de comprender su rendimiento operativo y sostenibilidad. Se han recogido indicadores clave de gestión, como el número de mascotas activas, la facturación media por veterinario, el número de tickets anuales, el coste medio de mano de obra y el EBITDA. Los resultados han sido contextualizados con datos internacionales para identificar áreas de mejora. El análisis que ofrece el presente estudio, permite reflexionar sobre la eficiencia y los retos del modelo independiente, y propone un sistema de indicadores para mejorar la gestión y rentabilidad de estos centros.

Estado: Esperando

Autora: Dra. Lucía Reguillo Granados Consultora Veterinaria Introducción El sector veterinario de pequeños animales en España ha experimentado en la última década una profunda transformación. A la creciente demanda de servicios se suma una competencia cada vez más marcada, especialmente por la irrupción de grupos corporativos que operan a escala nacional o internacional. Esta ...

Autora: Dra. Lucía Reguillo Granados

Consultora Veterinaria

Introducción

El sector veterinario de pequeños animales en España ha experimentado en la última década una profunda transformación. A la creciente demanda de servicios se suma una competencia cada vez más marcada, especialmente por la irrupción de grupos corporativos que operan a escala nacional o internacional. Esta concentración ha alterado el equilibrio del mercado y plantea retos significativos para las clínicas independientes, tradicionalmente gestionadas de forma autónoma y con escasa formación en administración empresarial.

Según datos del INE y de colegios profesionales, el número de veterinarios colegiados ha aumentado en los últimos 10 años, pero el crecimiento no ha venido acompañado de una mejora proporcional en la rentabilidad de los centros. En paralelo, la inflación también ha provocado efectos sobre costes operativos, salarios y servicios, lo que incrementa la necesidad de mejorar la eficiencia sin comprometer la calidad asistencial.

En este contexto, resulta fundamental contar con estudios objetivos y representativos que aporten datos reales sobre la situación del modelo independiente. Sin embargo, la literatura disponible sobre análisis económico de clínicas veterinarias en España es escasa. Este trabajo busca contribuir a esa base de conocimiento, con un enfoque aplicado que permita a los profesionales entender mejor su realidad y adoptar decisiones informadas.

Material y métodos

Se recopilaron datos de 76 clínicas veterinarias independientes de pequeños animales situadas en 13 comunidades autónomas de España. Las regiones más representadas fueron Andalucía, Madrid, Cataluña y Comunidad Valenciana. El criterio de inclusión fue la independencia estructural del centro (no pertenencia a grupos corporativos) y la disponibilidad de datos contables y de gestión de los años 2022 y 2023.

Los datos fueron aportados directamente por responsables de cada clínica a través de cuestionarios estructurados y hojas de cálculo normalizadas, validadas por el equipo investigador. En caso de dudas o incoherencias, se realizaron entrevistas telefónicas de aclaración. Se garantizaron la confidencialidad y anonimato de las respuestas.

Se analizaron los siguientes indicadores:

- Número de veterinarios por centro

- Número de mascotas activas en los últimos 12 meses

- Número de tickets anuales

- Facturación media por centro y por veterinario

- Coste medio de mano de obra por profesional

- EBITDA (2022 y 2023)

Los datos se procesaron de forma agregada. Se calcularon medias, medianas, rangos y desviaciones estándar.

Además, se estratificaron los resultados según:

- Tamaño de la clínica: pequeñas (5).

- Ubicación geográfica: norte, centro y sur de España.

- Nivel de rentabilidad: EBITDA bajo (20 %).

Resultados

La muestra incluyó centros de todos los tamaños, predominando las clínicas medianas (53 %). El número medio de veterinarios por centro fue de 3,1. El número medio de mascotas activas por centro en los últimos 12 meses fue de 1.743. En cuanto a la actividad, el número de tickets anuales por centro se situó en 7.752.

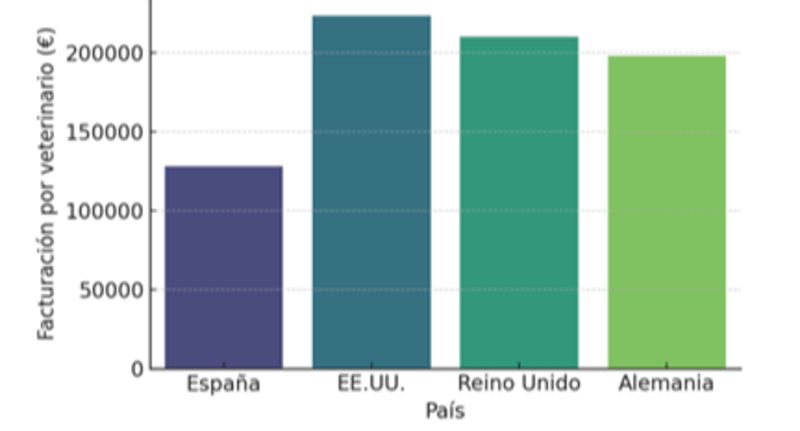

La facturación media por centro fue de 383.898 € en 2022 y de 392.868 € en 2023. Esto supone una facturación media por veterinario de 127.966 €, cifra un 22 % inferior a la estimada como media nacional. En EE. UU., centros con 1,8 veterinarios alcanzan una facturación media de 402.034 €, lo que sugiere que en España se requieren cerca de 3,1 veterinarios para lograr esa cifra.

El ticket medio fue de 50,68 €, con una media de 4,45 visitas/año por mascota activa. El coste medio de mano de obra en 2023 fue de 14.207 € por profesional, con un rango de entre 3.000 y más de 30.000 €.

El EBITDA medio fue del 15 % en 2022 y del 19 % en 2023. Las clínicas de mayor tamaño mostraron mejores ratios de rentabilidad. En centros con EBITDA alto, se observó mayor uso de indicadores internos, roles bien definidos y delegación de tareas no clínicas.

La muestra incluyó centros de todos los tamaños, predominando las clínicas medianas (53 %). El número medio de veterinarios por centro fue de 3,1. El número medio de mascotas activas por centro en los últimos 12 meses fue de 1.743. En cuanto a la actividad, el número de tickets anuales por centro se situó en 7.752.

La facturación media por centro fue de 383.898 € en 2022 y de 392.868 € en 2023. Esto supone una facturación media por veterinario de 127.966 €, cifra un 22 % inferior a la estimada como media nacional. En EE. UU., centros con 1,8 veterinarios alcanzan una facturación media de 402.034 €, lo que sugiere que en España se requieren cerca de 3,1 veterinarios para lograr esa cifra.

El ticket medio fue de 50,68 €, con una media de 4,45 visitas/año por mascota activa. El coste medio de mano de obra en 2023 fue de 14.207 € por profesional, con un rango de entre 3.000 y más de 30.000 €.

El EBITDA medio fue del 15 % en 2022 y del 19 % en 2023. Las clínicas de mayor tamaño mostraron mejores ratios de rentabilidad. En centros con EBITDA alto, se observó mayor uso de indicadores internos, roles bien definidos y delegación de tareas no clínicas.

Tabla 1: Indicadores medios por tamaño de clínica

|

Tamaño de clínica |

Veterinarios por centro |

Mascotas activas |

Tickets anuales |

EBITDA (%) |

|

Pequeña |

1,8 |

950 |

3.820 |

12 |

|

Mediana |

3,1 |

1.743 |

7.752 |

15 |

|

Grande |

5,2 |

2.980 |

1.2940 |

21 |

Tabla 2: Ticket medio, visitas/año y facturación por mascota

|

Tamaño de clínica |

Ticket medio (€) |

Visitas/año por mascota |

Facturación anual por mascota (€) |

|

|

Pequeña |

47,5 |

3,8 |

180,5 |

|

|

Mediana |

50,7 |

4,5 |

228,15 |

|

|

Grande |

53,2 |

5,1 |

271,32 |

Figura 1: Comparativa internacional de facturación por veterinario

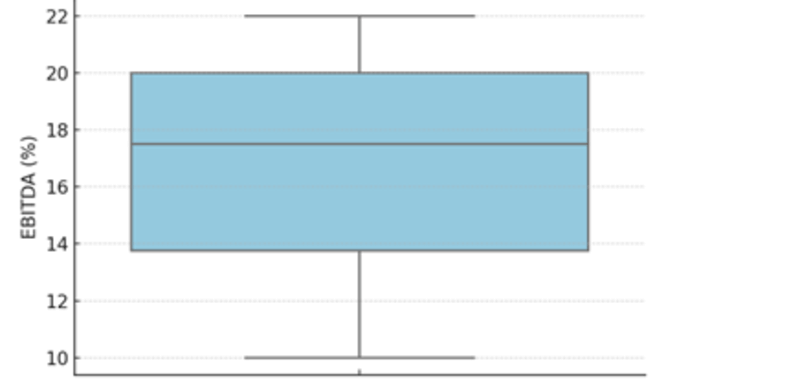

Figura 2: Distribución del EBITDA por centro

La Figura 2 muestra un boxplot de la distribución del EBITDA por centro. La mayoría de las clínicas analizadas presentan un EBITDA entre el 14 % y el 20 %, con una mediana cercana al 17,5 %. Aunque algunas clínicas alcanzan un EBITDA del 22 % y otras bajan al 10 %, no se detectaron valores atípicos. Este rango relativamente estable indica que el rendimiento financiero es aceptable en muchos casos, aunque existe margen de mejora para alcanzar niveles de referencia más altos.

Discusión

Los resultados muestran una rentabilidad heterogénea y márgenes operativos variables entre centros, lo que sugiere diferencias en la eficiencia de gestión y en el aprovechamiento de recursos. El número de mascotas activas por profesional, el ticket medio y el aprovechamiento del tiempo de consulta son indicadores clave para interpretar la rentabilidad.

Las diferencias con modelos internacionales apuntan a la necesidad de revisar no solo el número de profesionales, sino también la organización interna, los flujos de trabajo, la fidelización de clientes y la calidad de los procesos.

El hecho de que centros con menor EBITDA compartan características comunes (falta de segmentación, baja inversión en formación, ausencias de protocolos) sugiere que existen palancas de mejora activables incluso sin grandes recursos económicos. En este sentido, el liderazgo clínico y la cultura organizativa se revelan como factores críticos.

La amplia variabilidad en los costes de personal y el EBITDA confirma una falta de estandarización y profesionalización en la gestión de recursos humanos. Establecer ratios claros y evaluables puede mejorar la eficiencia sin comprometer la calidad asistencial.

Otro aspecto relevante es la falta de uso sistematizado de indicadores clave. A diferencia de otros sectores sanitarios, muchas clínicas carecen de un cuadro de mando o sistema de control interno que permita detectar desviaciones, anticipar problemas o medir la evolución del negocio. La implementación de estos sistemas no requiere grandes inversiones, pero sí formación específica y acompañamiento profesional.

Limitaciones del estudio

Este estudio se basa en una muestra de clínicas que aceptaron participar voluntariamente. Aunque se cubre una amplia diversidad geográfica y estructural, no puede considerarse representativa de todo el territorio nacional. Además, los datos se limitan a dos ejercicios económicos consecutivos, sin análisis longitudinal.

No se recogieron datos cualitativos sobre clima laboral, liderazgo o cultura organizativa, que sin duda influyen en los resultados económicos. Futuros estudios podrían integrar estas dimensiones para enriquecer el análisis.

Implicaciones prácticas para la clínica veterinaria

- Medir mensualmente indicadores como mascotas activas, visitas/año, ticket medio y facturación por veterinario.

- Usar herramientas sencillas como Excel o Google Sheets para crear cuadros de mando accesibles.

- Conocer el ratio mascotas/veterinario para organizar turnos, agendas y dimensionar el equipo.

- Formarse en liderazgo, gestión de consultas y distribución de tareas para aumentar eficiencia sin saturar al personal.

- Tomar decisiones basadas en datos reales para ganar claridad y seguridad en la gestión diaria.

Conclusiones

El análisis de 76 clínicas independientes pone de manifiesto una rentabilidad media aceptable, pero con alta variabilidad entre centros. La eficiencia operativa, medida a través de indicadores como el ratio mascotas/veterinario, el ticket medio o el coste de personal, se presenta como un factor crítico. Se constata la necesidad de implantar un sistema mínimo de indicadores para facilitar el análisis mensual y orientar la toma de decisiones. El uso de cuadros de mando adaptados al tamaño de la clínica puede ser una herramienta efectiva para mejorar la rentabilidad del modelo independiente.

Agradecimientos

A todas las clínicas participantes por su confianza y colaboración.

Bibliografía

- Brown JP, Silverman JD. The current and future market for veterinarians and veterinary medical services in the United States. J Am Vet Med Assoc. 1999;215(2):161-183.

- Bain B. Benchmarking your practice. Vet Econ. 2009;50(4):38-46.

- Plumb DC. Veterinary practice management: a practical guide. 2nd ed. Wiley-Blackwell; 2017.

- AVMA. 2023 Economic State of the Veterinary Profession. American Veterinary Medical Association. Disponible en: https://www.avma.org/resources-tools/reports/market-research-statistics

- Reguillo L. Rentabilidad, estructura y desafíos en clínicas veterinarias independientes: análisis de 76 centros en España [TFM]. Universidad de Córdoba; 2024.

- Herrero JL, Manzano R. Gestión y dirección de centros veterinarios. Madrid: Grupo Asís Biomedia; 2020.

- Anzola B. Cuadro de mando para clínicas veterinarias. Portal Argos. 2022. Disponible en: https://argos.portalveterinaria.com

- FECAVA. Economic sustainability of independent practices. European Federation of Companion Animal Veterinary Associations. 2022.

- HM Revenue & Customs. Veterinary Business Statistics UK 2022. Disponible en: https://www.gov.uk/government/statistics/veterinary-sector-analysis