España frente al espejo europeo: músculo canino, oportunidad felina

2024 dejó menos hogares con mascotas en Europa, pero España resiste con una base canina robusta y un parque felino con recorrido. Para la clínica, el partido se juega en el "cómo": manejo amable del gato, planes de salud por etapas y prescripción que se integra en la experiencia del tutor.

Estado: Esperando

España cerró 2024 como una de las grandes potencias europeas en tenencia de animales de compañía. Con unos 9,5 millones de perros, cerca de seis millones de gatos y un total que supera holgadamente los 20 millones de mascotas, nuestro país se sitúa en el podio canino del continente y ...

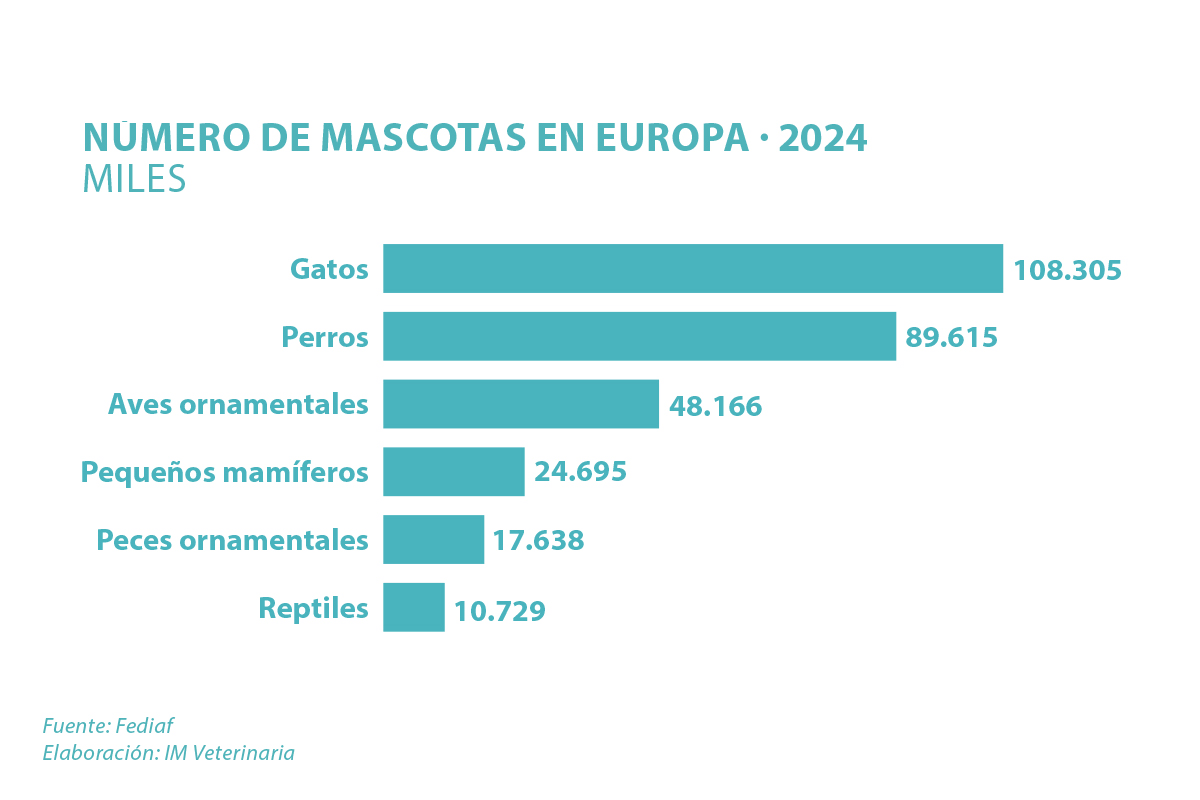

España cerró 2024 como una de las grandes potencias europeas en tenencia de animales de compañía. Con unos 9,5 millones de perros, cerca de seis millones de gatos y un total que supera holgadamente los 20 millones de mascotas, nuestro país se sitúa en el podio canino del continente y mantiene un potencial de crecimiento notable en el universo felino. El año, sin embargo, también dejó una nota a pie de página para Europa: descendió el número de hogares con mascotas y el mercado dio señales de enfriamiento. En esa tensión entre madurez y oportunidad se mueven hoy las clínicas y los fabricantes españoles, con una industria concentrada pero resiliente, una logística muy integrada con Portugal y Francia, y un consumidor que quiere más valor, menos fricción y una experiencia clínica que cuide tanto al animal como al tutor Durante buena parte de la última década, el relato era claro: más hogares con mascotas, más gasto en alimentación y salud, más sofisticación del mercado. 2024 obligó a matizarlo. El número de hogares europeos con mascotas se situó en torno a 139 millones, por debajo del ejercicio anterior, y el gato -que venía liderando la foto continental- acusó la corrección. No hablamos de un giro de guion dramático, pero sí de una pausa que se nota en la rotación, en la sensibilidad al precio y en la forma de comprar. Para España, ese contexto no fue sinónimo de parálisis. El país consolidó su condición de potencia canina y mantuvo estable el parque felino, abriendo una ventana muy interesante para la clínica: hacer más con la base que ya existe, y crecer donde aún hay recorrido.

España, un país de perros… con un reto felino

Si hubiera que condensar la idiosincrasia de la tenencia en España en una frase, sería esta: somos claramente fans de los perros. Alrededor de un 27 - 28 % de los hogares convive con al menos un perro, frente a un 17 % que lo hace con gato. La aritmética respalda la intuición: unos 9,5 millones de perros frente a casi seis millones de gatos. La comparación europea es reveladora. En el mapa, España se codea con los grandes en población canina y baja varios peldaños cuando la tabla la ordena el número de gatos. Países del centro y este de Europa, como Rumanía o Polonia, muestran tasas de hogares con gato muy por encima de las españolas, lo que no solo apunta a una cuestión cultural, sino también a una diferencia en la percepción de la prevención felina y en la frecuencia de las visitas a clínica. Y ahí hay una oportunidad: cada punto de penetración que gane el gato en España se traduce en más chequeos, más diagnósticos pre- coces y mayor prescripción nutricional cuando haga falta.

Jugar en la primera división europea de poblacióncanina no es solo un título honorífico. Se percibe en la sala de espera, en las agendas y en la casuística. El perro sénior reclama planes de salud con ojos y manos de relojero -cribado de dolor crónico, seguimiento osteoarticular, ajustes nutricionales por etapa de vida-; los problemas dermatológicos requieren continuidad para evitar recaídas; la salud oral y la salud digestiva agradecen protocolos sencillos, medibles y con mensajes que el tutor entienda y pueda cumplir. Cuando esa prevención se empaqueta con buen diseño -recordatorios, revisiones pautadas, objetivos claros- el resultado es doble: mejores outcomes y una relación más sólida entre la clínica y la familia del animal.

Más allá del perro

Si miramos a Europa como espejo, el gato nos devuelve la mirada con un mensaje claro. En mercados donde el felino es mayoritario, la clínica se ha hecho más silenciosa, más amable y más afinada en el detalle. La cita tiene tiempos distintos, la recepción tiene olores y paisajes más cuidados, el manejo reduce el estrés desde el primer minuto y el discurso del equipo, sin grandilocuencias, ancla la idea de que el gato "aparenta estar bien" mucho antes de que lo esté. Trasladar esas lecciones a España no exige grandes inversiones, sino consistencia: zonas diferenciadas cuando sea posible, horarios específicos, transportines bien explicados, revisión anual que no se negocia y, sobre todo, una narrativa que sitúe la prevención como el mejor antídoto contra la enfermedad silenciosa. Con casi seis millones de felinos, el potencial está ahí y no depende de que cambie el ciclo económico.

El mercado español también esconde aficiones que han ido saliendo de nicho. España figura entre los países europeos con mayor tenencia de reptiles y mantiene una comunidad viva de amantes de la acuariofilia. Para la clínica, el titular no es "moda", sino "especialización". Estos tutores demandan asesoramiento sobre alojamiento, iluminación, temperatura, nutrición y fisiología que no se improvisa. La clave no es querer tratarlo todo, sino saber qué se puede hacer bien dentro de casa y qué conviene derivar a un centro de referencia. Lo que marca la diferencia, otra vez, es la experiencia: una acogida sin prisas, un protocolo claro y la sensación, desde el primer contacto, de que el equipo sabe de lo que habla.

Un sector amplio

Si levantamos la vista del mostrador y nos asomamos a la fábrica, el cuadro es de concentración con resiliencia. En 2024 operaban en España algo más de 700 empresas en el paraguas de alimentación animal y el empleo en el sector rozaba las 15.600 personas. Son menos compañías que hace una década, pero con más integración vertical, más eficiencia y más capacidad exportadora. El número agregado de "alimentación animal" -que incluye piensos para ganadería y no conviene confundir con el pet food- retrocedió respecto a 2023, pero no quebró la tendencia a profesionalizar la cadena ni la apuesta por la calidad y la seguridad alimentaria. En el terreno estrictamente de mascotas, la facturación de la industria de alimentos ha seguido una senda de crecimiento con matices: más premiumización, más segmentación por etapa de vida o condición y más tensión entre el valor añadido y la sensibilidad al precio del consumidor.

El mercado español conoce bien los apellidos de siempre. Fabricantes con fuerte inversión en marca y portafolios que combinan gamas de mantenimiento con dietas veterinarias son hoy socios casi naturales de la clínica. La competencia del online empuja a todos a preguntarse dónde está el valor y la respuesta regresa a la consulta. No se trata solo de recomendar una dieta, sino de insertarla en un plan. Un tutor que entiende por qué cambiamos a una proteína concreta, con qué objetivo lo hacemos y cómo vamos a medir si funciona, compra menos al azar y adhiere más. Y cuando el tratamiento exige una dieta terapéutica, la credibilidad de quien prescribe y el seguimiento que ofrece son la barrera más sólida frente a la pura comparación de precios.

El mapa comercial: Francia entra, Portugal sale

La geografía del pet food en España tiene rutas muy definidas. Francia es el gran origen de nuestras importaciones de alimentos para perros y gatos acondicionados para la venta al por menor, tanto por valor como por volumen. Al otro lado de la balanza, Portugal se confirma como primer destino de las exportaciones españolas, seguido de mercados vecinos como Francia e Italia. La proximidad importa, y mucho. Menos kilómetros significan mejor frescura, menos roturas de stock y respuestas más ágiles cuando un clínico necesita un formato concreto. En la práctica, esa "frontera corta" abre el juego a fórmulas como el stock descentralizado, la logística colaborativa y las alianzas para rotar mejor surtidos técnicos que no siempre admiten grandes almacenes.

Con los datos sobre la mesa, la pregunta es obvia: ¿qué podemos hacer mañana distinto? En perro, la prioridad pasa por blindar la medicina preventiva con protocolos sencillos y consistentes, reforzar la conversación sobre dolor -ese que algún tutor normaliza- y sostener la salud oral y dermatológica con calendarios claros. En gato, el cambio empieza antes de abrir la historia clínica: cómo cito, cómo recibo, cómo reduzco estímulos, cómo explico que una analítica a tiempo no es una "prueba" sino una inversión en tranquilidad. En exóticos, el criterio manda: aquello que la clínica no puede hacer con la calidad que merece el animal se deriva, y se deriva bien, con guías de comunicación entre centros que piensan, por encima de todo, en el paciente. Todo eso, trenzado con una narrativa común que no apela al miedo, sino a la responsabilidad compartida.

2024 nos recordó algo que conviene no olvidar: el consumidor compara,pondera y a veces pospone. La elasticidad del bolsillo, sin embargo, no está reñida con el valor. Cuando el tutor percibe que hay un plan, que no paga por "cosas sueltas" sino por un proceso que mejora la calidad de vida del animal, la conversación se relaja. En ese terreno, las clínicas que combinan servicio y producto con inteligencia -control de peso con dieta específica y revisiones pautadas, salud dental con limpiezas programadas y material didáctico que se entiende- obtienen mejores tasas de adherencia. La diferencia, otra vez, no está en el qué, sino en el cómo.

Europa como banco de pruebas para España

Mirar a nuestro alrededor ayuda a ordenar prioridades. Países con alta penetración felina han normalizado prácticas que España puede acelerar: revisiones anuales innegociables para gatos indoor, evaluación renal temprana, educación sobre enriquecimiento ambiental y control del estrés como parte del bienestar, no como un extra. En el perro sénior, algunos mercado han sistematizado los chequeos de dolor con escalas sencillas que el tuto aprende a interpretar, lo que reduce la infradetección. Traer esas ideas a nuestro día a día exige menos épica y más método. Si el equipo clínico comparte un mismo guion, los resultados llegan.

La mejor prescripción se resiente si la cadena logística no acompaña. España tiene aquí una ventaja real: proveedores cercanos, flujos estables con Portugal y Francia y una industria que, pese a la concentración, mantiene músculo para garantizar disponibilidad. Eso se traduce en menos fricciones cuando hay que cambiar una dieta por otra, en más agilidad al probar formatos distintos y en la posibilidad de ajustar el surtido con cintura. Para el clínico, esto no es una anécdota. Que el tutor encuentre lo que necesita en el momento en que lo necesita es tan parte de la experiencia como la consulta en sí.

Vigilar sin dramatismos

El calendario no trae profecías, pero sí advertencias suaves. La primera es seguir de cerca si la corrección europea en hogares con mascotas fue un bache o el inicio de una meseta. La segunda, medir cómo evoluciona la sensibilidad al precio y qué categorías de alimentación resisten mejor cuando el consumidor ajusta. La tercera, observar si el gato gana terreno en España gracias a la suma de pequeñas decisiones tácticas: horarios, manejo amable, revisión anual convertida en hábito. Ninguna de ellas depende de un golpe de suerte. Todas dependen, en mayor o menor medida, de que el sector -clínicas, fabricantes, distribuidores- sepa poner al animal en el centro y al tutor en el lugar donde se le escucha y se le explica.

Puedes leer el artículo completo en el PDF adjunto.