España consolida un ecosistema veterinario de alto valor

El sector de la salud animal cerró 2024 con un crecimiento sostenido en clínica, alimentación y medicamentos, y con indicadores que confirman un salto cualitativo en profesionalización, inversión y exigencia normativa. Con más de 7.000 clínicas, 44.500 empleos directos y un mercado de 'pet care' que sigue al alza, el sector encara un nuevo ciclo marcado por la sofisticación del servicio, el despegue industrial y la necesidad urgente de adaptar el marco regulatorio a una realidad asistencial mucho más compleja.

Estado: Esperando

El ecosistema español de la salud animal cerró 2024 con una tracción sostenida en sus tres grandes ejes -clínica, alimentación y medicamentos- y con señales tangibles de profesionalización, inversión y presión regulatoria que consolidan un sector maduro, dinámico y con creciente relevancia económica. La actividad de las clínicas de pequeños ...

El ecosistema español de la salud animal cerró 2024 con una tracción sostenida en sus tres grandes ejes -clínica, alimentación y medicamentos- y con señales tangibles de profesionalización, inversión y presión regulatoria que consolidan un sector maduro, dinámico y con creciente relevancia económica. La actividad de las clínicas de pequeños animales superó los 2.853 millones de euros, el mercado de alimentación para mascotas ascendió a 2.053 millones y el canal veterinario de medicamentos creció un 10,3 % hasta los 511 millones. Todo ello en un contexto compuesto por más de 7.000 centros veterinarios, 44.500 empleos directos y una tenencia de mascotas que alcanza ya al 43 % de los hogares, una cifra que, en algunas fuentes, como Hamilton, escala hasta el 49 %. Los datos proceden del avance del Informe Sectorial AMVAC 2025, de la industria de sanidad y nutrición animal recogida por Veterindustria y de los indicadores sectoriales de ANFAAC, que permiten consolidar una fotografía cuantitativa y cualitativa que sitúa al sector en un peso equivalente al 2,3 % del PIB ampliado.

El gráfico central del informe de AMVAC sitúa el conjunto de la sanidad animal -que engloba tanto la salud de animales de producción como la de animales de compañía, así como la alimentación asociada- en 36.681 millones de euros. Dentro de esa cifra, el segmento de pequeños animales rebasa los 6.000 millones, equivalente al 0,38 % del PIB, sustentado en tres pilares: clínica, alimentación y canal veterinario de medicamentos. Más de 7.000 clínicas y 44.500 profesionales componen un tejido asistencial que ha evolucionado hacia estructuras más profesionalizadas, con mayor inversión en equipamiento de alta resolución y un catálogo clínico que replica, en escala, la evolución de la medicina humana. La demanda, por su parte, crece al ritmo del parque: más de 9,3 millones de perros, cerca de 6 millones de gatos y más de 10 millones de otros animales de compañía, una cifra que aumenta de manera sostenida desde 2020.

Crecimiento de la clínica

El detalle por submercados confirma el peso creciente de la clínica. Su actividad económica creció un 9,2 % respecto a 2023, pese a una ligera depuración del parque clínico, que se sitúa en 7.050 centros. Aumenta el empleo (+1,2 %), crece la facturación media por clínica (406.334 euros) y los centros corporativos se consolidan como proveedores de servicios de mayor complejidad técnica, con una media de facturación próxima al millón de euros. Sin embargo, esta evolución no implica una ruptura del modelo tradicional. Las clínicas independientes siguen siendo la columna vertebral del mercado, concentrando alrededor del 61 % de la facturación, frente al 24 % de los grupos independientes y el 15 % de las corporaciones. Las proyecciones de AMVAC para 2030 apuntan a un reequilibrio -36 % corporaciones, 30 % grupos, 34 % independientes-, más evolución natural que alteración del ecosistema.

La regulación, no obstante, continúa generando fricciones estructurales. AMVAC reclama modificar el Real Decreto 1/2015 para permitir la dispensación completa de tratamientos bajo custodia veterinaria -incluido el fraccionamiento de envases-, derogar el Real Decreto 666/2023 y revisar el sistema PRESVET por su falta de eficacia y por ser intrusivo en la relación entre clínico y propietario. La asociación añade a esta agenda la necesidad de un IVA sanitario que no penalice un servicio que forma parte del entramado de salud pública. Las advertencias son claras: si estos cuellos de botella no se corrigen, las tensiones acabarán reflejándose en variables económicas clave del sector.

El peso industrial, el impulso exportador y la transformación del consumo

La industria española de sanidad y nutrición animal facturó en 2024 a nivel global 2.276 millones de euros, de los cuales 1.382 millones correspondieron al mercado nacional, que creció un 7,55 % respecto al año anterior. Los animales de producción aportaron el 62,89 % del negocio y el segmento de perro y gato el 36,97 %. Los farmacológicos lideran con 613 millones, seguidos de los biológicos (378 millones), los aditivos (150 millones), los productos nutricionales (133 millones), los nutracéuticos (64 millones) y los productos de higiene y manejo (44 millones). En perro y gato destacan los antiparasitarios, con un peso del 36,2 %, seguidos por los modificadores y reguladores funcionales y los biológicos. El canal veterinario -511 millones, +10,3 %- consolida la clínica como punto natural de prescripción y como actor central en la adherencia terapéutica.

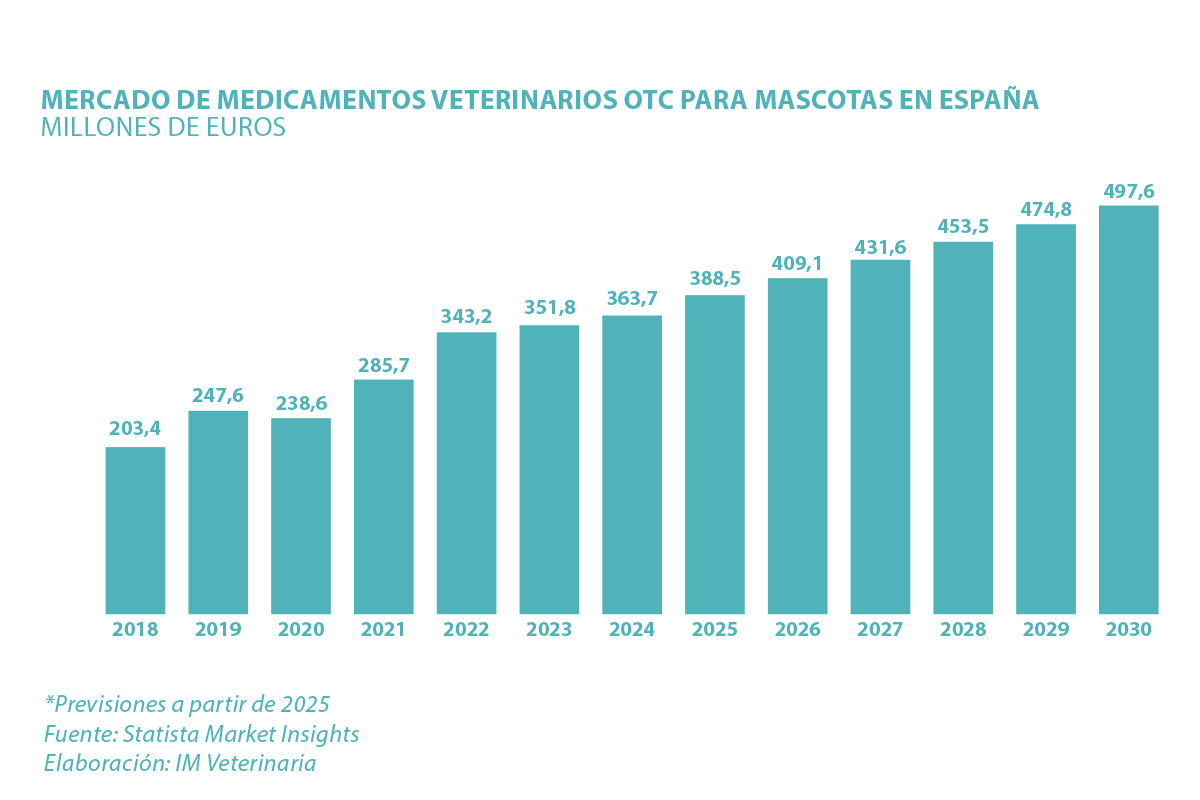

A estos datos se suma la lectura procedente Statista Market Insights, que recogen la evolución del mercado de medicamentos veterinarios OTC en España. Según la serie de Statista, el mercado español de OTC veterinarios ha pasado de 203 millones de euros en 2018 a 363,7 millones en 2024, con una previsión de crecimiento sostenido hasta 497,6 millones en 2030. Se trata de un segmento pequeño dentro del conjunto de la sanidad animal, pero que gana tracción de la mano del aumento de diagnósticos tempranos y de la sensibilidad creciente hacia la prevención. El crecimiento español se sitúa además por encima del ritmo medio europeo y demuestra una convergencia paulatina con la tendencia mundial, donde el mercado de medicamentos veterinarios OTC alcanzará los 497.660 millones de euros en 2030 según las proyecciones internacionales de Statista.

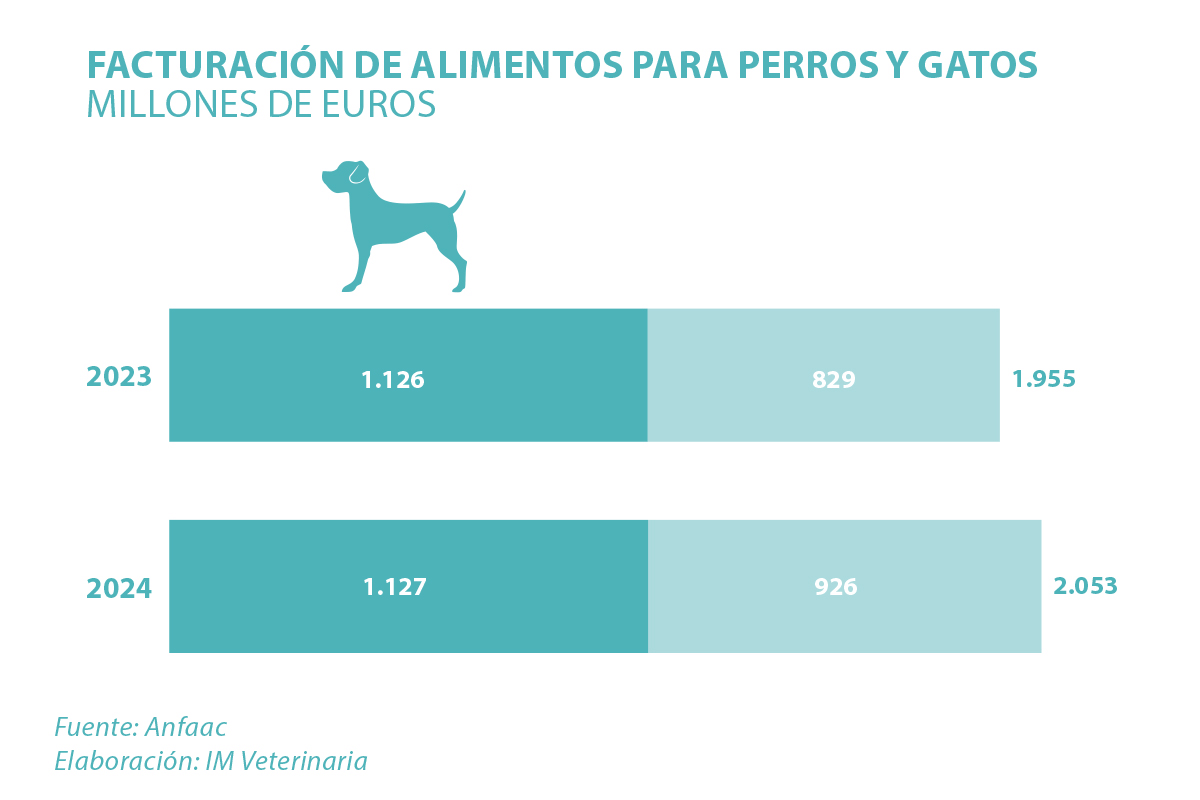

En alimentación, el sector del pet food cerró 2024 con 2.053 millones de euros, un aumento del 5 % respecto al año anterior. Aunque la gran distribución concentra el 54 % del valor y el comercio especializado el 46%, el crecimiento más dinámico proviene de las categorías húmedas y de los snacks -que avanzan un 16,4 % y un 19,4 %, respectivamente- y de la economía del gato, cuyo gasto creció un 11,7 % en 2024 frente al estancamiento del perro. El patrón responde a cambios demográficos y urbanos: hogares más pequeños, mayor vida en altura y preferencia por animales más autónomos. Los datos de volumen confirman el giro hacia productos de mayor valor añadido: el mercado total alcanzó 573.210 toneladas (+2,1 %), con un retroceso en perro y un incremento del 9,2 % en gato. El canal especializado y el online registran un crecimiento combinado del 7,7 %, y el alimento húmedo para gato llegó a rozar el 30 % en algunas métricas de seguimiento. Este comportamiento refleja la premiumización del mercado, impulsada por mayor conciencia nutricional, formatos de conveniencia y la creciente influencia de recomendaciones profesionales desde clínicas y tiendas especializadas.

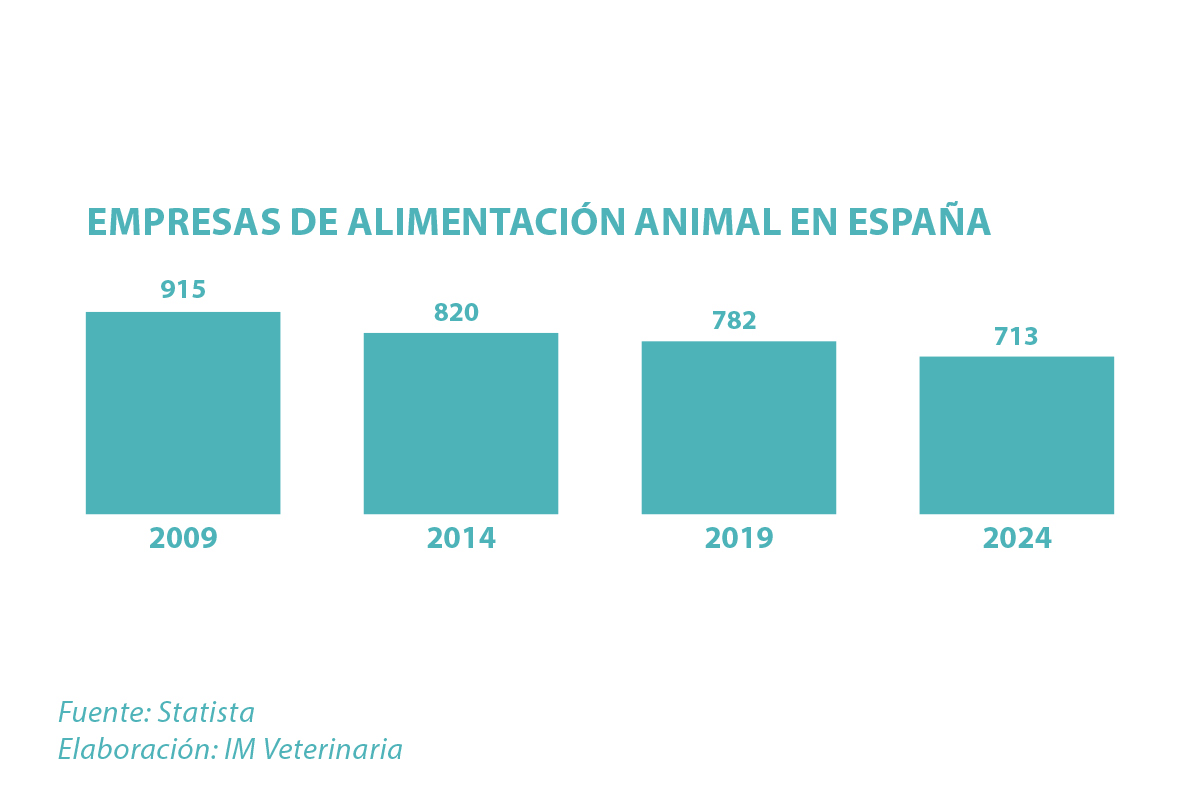

En el plano industrial, España mantiene 12 fábricas de pet food, alrededor de 1.700 empleos directos -un 37 % ocupados por mujeres- y un nivel de cualificación elevado, con un 30 % del personal con titulaciones superiores. Este músculo productivo ofrece estabilidad, capacidad exportadora y un entorno idóneo para inversiones en calidad, sostenibilidad y automatización. En el ámbito más amplio de la sanidad y nutrición animal, Veterindustria sitúa la facturación en 2.276 millones de euros (+8,54 % en 2024), con 894 millones procedentes de exportaciones (+10,1 %). El sector destina un 12 % de su facturación a I+D+i, cuenta con 31 plantas de fabricación y 12 centros de investigación, y mantiene ventas en más de 90 países. En el desglose por territorio, Cataluña lidera con 413 millones, seguida por Castilla y León (226 millones) y Aragón (120 millones), mostrando una cadena de valor integrada y con arraigo regional.

La tensión entre sofisticación y reconocimiento

Si el avance industrial y clínico parece sólido, la situación laboral presenta matices que condicionarán el futuro del sector. En el curso 2023-2024 se graduaron 1.481 veterinarios en España, de los que más del 60 % se orientan hacia la clínica de pequeños animales. En total, 22.267 profesionales ejercen en este ámbito (+2 % interanual). No obstante, los indicadores salariales siguen lejos de reflejar la sofisticación técnica y la responsabilidad sanitaria del sector. El coste laboral total se situó en el cuarto trimestre de 2024 en 2.390,09 euros por trabajador, y el salario estimado anual ronda los 25.041 euros, lo que sitúa la veterinaria en el puesto 70 de 79 sectores analizados por el INE. Esta brecha entre exigencia técnica y retribución representa una amenaza estructural para la atracción y retención de talento.

El sentimiento profesional recogido en La Tarde del Sector, celebrada en el marco de Iberzoo Propet, confirma esta tensión. Aunque la valoración social del veterinario como profesional altamente preparado es elevada, la falta de reconocimiento económico y el desgaste derivado de la presión asistencial erosionan la satisfacción profesional. La recomendación media de la profesión desciende a 4,06 sobre 10 -muy por debajo del umbral deseable de 7- y la diferencia entre estudiantes (6,63) y profesionales consolidados refleja un desfase entre expectativas y realidad. A esta tensión se une el peso creciente de la burocracia regulatoria, el aumento de costes de equipamiento y la necesidad de consolidar itinerarios profesionales claros que permitan la especialización y la progresión.

Mientras tanto, la demanda clínica continúa sofisticándose. El catálogo de servicios incluye hospitalización, cirugía avanzada, diagnóstico por imagen (RX, ecografía, TAC, RM), endoscopia y analítica de alta resolución. La digitalización del proceso asistencial se ha convertido en un estándar competitivo. En paralelo, los cambios demográficos están reconfigurando el consumo: el gato se consolida en entornos urbanos densos, los hogares reducen su tamaño y el asesoramiento especializado cobra importancia en alimentación, prevención y bienestar. En medicamentos, el debate regulatorio sobre prescripción y dispensación sigue siendo crítico por su impacto en adherencia terapéutica, continuidad de tratamientos, bioseguridad y confianza entre clínico y propietario.

Las previsiones a medio plazo muestran un sector que seguirá creciendo. Según AMVAC, la clínica de pequeños animales superará los 3.000 millones en 2025 y alcanzará los 3.840 millones en 2030. La consolidación continuará avanzando, pero sin suprimir el modelo independiente. La digitalización, la inversión en equipamiento y la mejora de la gestión seguirán siendo palancas clave. El músculo exportador, la capacidad de innovación y el tejido industrial aportarán resiliencia ante ciclos económicos adversos. El reto, sin embargo, no reside únicamente en crecer: exige mejorar las condiciones laborales y retributivas de la profesión, reducir la presión administrativa, modernizar el marco regulatorio y refor zar la educación del consumidor en prevención, nutrición y bienestar.

Puedes leer el artículo completo en el PDF adjunto.